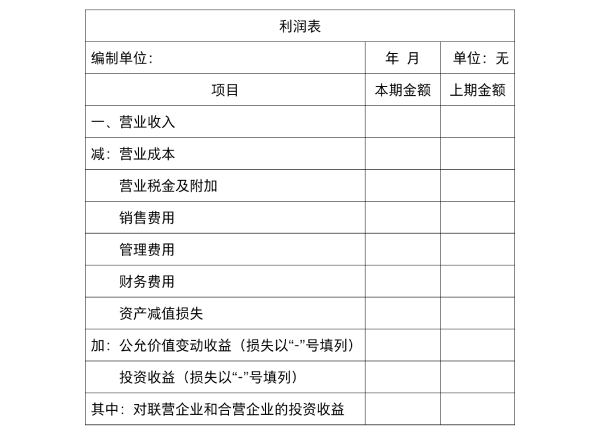

利润表的结构,总的说来是净利润计算公式的表格化,主要依据就是“利润=收入-费用”这一等式。利润表一般有表首、正表两部分。其中表首说明报表名称、编制单位、编制日期、报表编号、货币名称、计量单位等;正表是利润表的主体,反映形成经营成果的各个项目和计算过程。

利润表常见的竖式结构有两种:单步式利润表和多步式利润表。

一、单步式利润表

单步式利润表将本期所实现的收入汇集到一起,得到收入合计;同时,将所有发生的成本、费用、支出等也汇集到一起,形成费用合计;再将收入合计减去费用合计,得出本期净利润。

单步式利润表对于营业收入和各项费用支出一视同仁,不分披此先后,不像多步式利润表中必须区分费用和支出与收入配比的先后层次。单步式利润表不能反映利润的形成过程。

二、多步式利润表

多步式利润表的当期净利润,是通过多个步骤计算而来的。多步式利润表的优点是便于对企业生产经营情况进行分析,有利于不同企业之间进行比较,更重要的是利用多步式利润表有利于预测企业今后的盈利能力。目前,我国企业会计准则规定的利润表是多步式利润表。

采用多步式利润表,费用项目应进一步细分,以突出各项费用在财务业绩中出现的频度、导致损益的潜力和可预测性等方面的待征。费用的分类方法包括性质分类法和功能分类法。

性质分类法是在利润表中将费用按其性质划分,如折旧、材料采购成本、运费、雇员薪酬、广告费等。

功能分类法是将费用按其功能划分为销售成本、销售费用、管理费用等。这种方法能向报表使用者提供更多的相关信息,但将费用归属于各个功能具有较大的随意性,涉及较多的主观判断。

选择功能分类法还是性质分类法取决于历史和行业因素以及报告主体的性质。两种方法所提供的成本信息,都能够反映出这些成本如何随企业的销售额或生产水平发生直接或间接的变化。

发表评论